Amazon USt-Konformität für EU-Verkäufer – Was jeder Verkäufer wissen muss

Betreten Sie den EU-Markt mit einem expliziten Mehrwertsteuerplan und HMRC-Schritten. Sorgen Sie von Anfang an für Logistik, grenzüberschreitendes Routing und Erfüllungskapazität, um verspätete Einreichungen und Strafen zu minimieren. Bauen Sie eine Repräsentation auf, die den europäischen Fußabdruck widerspiegelt, und verpflichten Sie sich zur rechtzeitigen Einreichung zu allen wichtigen Daten.

Beziehen Sie einen Berater ein, der die lokalen Regelungen in der Tschechischen Republik und anderen EU-Mitgliedsstaaten abbildet, feststellt, ob vereinfachte Regelungen gelten, und dokumentiert, wie Umsätze grenzüberschreitend fließen. Verwenden Sie einen einzigen Einstiegspunkt; schließen Sie Registrierungen über diesen Kanal ab, stellen Sie sicher, dass die dokumentierten Informationen konform sind, und führen Sie eine einzelne seller_lgjvyensbvtin-Referenz, die bei Audits verwendet wird.

Wann Steuererklärungen abgegeben werden müssen, ist wichtig; Meer von verschiedenen Daten; wenn Sie einen vorhersagbaren Rhythmus wünschen, implementieren Sie eine Kalendersynchronisierung: vierteljährliche Erklärungen in vielen Rechtsordnungen, jährliche Abstimmungen und monatliche Aufstellungen, wo erforderlich. Die Auswirkungen auf Ihre Fulfillment-Abläufe sind spürbar, da Zölle auf Gateways beim Zoll und an Lagerknotenpunkten innerhalb der EU abgestimmt werden.

Berücksichtigen Sie bei internationalem Wachstum, wie die Vertretung in Verträgen benannt ist, wie Sie in neue Märkte einsteigen und wie Ihre Logistikpartner mit HMRC-konformen Systemen kommunizieren. Eine praktische Strategie reduziert Reibungsverluste bei grenzüberschreitenden Sendungen und hilft, Strafen aufgrund von Falschmeldungen oder verspäteten Einreichungen zu vermeiden.

Halten Sie die Daten auf dem neuesten Stand, sorgen Sie für grenzüberschreitende Genauigkeit und behandeln Sie jede Einreichung als einen lebendigen Prozess, der mit den Daten skaliert. Ein Berater kann Sie durch Reibungspunkte führen und Ihnen helfen, rechtzeitig Erklärungen abzugeben und gleichzeitig die betriebliche Effizienz und eine wachsende Präsenz zu erhalten. seller_lgjvyensbvtin

EU-Marktsteuerpflichten und chinesischer Steuerbetrug: Praktischer Leitfaden

Treffen Sie eine praktische Entscheidung: Erfassen Sie die Steuer-IDs der Lieferanten, Länderregistrierungen und den Nachweis der Nullbesteuerung; halten Sie Bestellungen und Porto zurück, bis die Überprüfung abgeschlossen ist.

Seien Sie wachsam gegenüber Betrugsmustern im Zusammenhang mit grenzüberschreitenden Lieferanten; gefundene Fälle umfassen falsch klassifiziertes Porto, falsche Ausnahmen, aufgeblähte Rechnungen und Systeme, die mit chinesischen Anbietern verbunden sind. Verlorene Einnahmen sind ein Risiko, wenn Indikatoren ignoriert werden. Entweder Muster löst eine Überprüfung aus.

Korrekturen an Aufzeichnungen erfordern rechtzeitige Einreichungen in dem Abschnitt, der den länderspezifischen Erklärungen gewidmet ist; dies unterstützt die Auditbereitschaft und reduziert das Risiko, wodurch Sie Audits mit Zuversicht begegnen können. Jeder Ansatz erfordert eine sorgfältige Dokumentation.

In Fällen wie seller_5xogxoilprn4x führten Datenlücken zu einer internen Prüfung; seller_bhswqovh7pn98 veranschaulicht, wie ein disziplinierter Workflow diese Lücken schließt.

Ihr Prozess sollte bequem und robust sein: Implementieren Sie eine Checkliste in einem dedizierten Abschnitt, fordern Sie eine Registrierungsprüfung von allen Lieferanten an und legen Sie einen klaren Entscheidungspunkt fest: Sofern die Dokumentation nicht nachgewiesen ist, halten Sie Sendungen zurück.

Abweichungen in den Eingangsdaten oder Länderregeln erfordern sofortiges Handeln: Reklassifizieren Sie Artikel mit dem korrekten Nullsteuersatz, wo zutreffend, und passen Sie die Einreichungen entsprechend an. Dies bedeutet weniger Überraschungen bei Audits.

Gefundene Diskrepanzen in grenzüberschreitenden Konten können zu Kosten führen, die durch Strafen gedeckt sind. Sorgen Sie daher für eine transparente Berichterstattung, minimieren Sie Umsatzeinbußen und schützen Sie Margen durch proaktive Kontrollen, die eine langfristige Einhaltung der Länderregeln unterstützen.

Amazon VAT Compliance für EU-Verkäufer: Praktische Checkliste und Betrugsrisiko-Warnungen

Beginnen Sie mit einer zentralen Registrierung plus Datenkategorisierung; dies hilft, falsche Einträge und Strafen zu vermeiden.

Richten Sie einen europaweiten Workflow ein, der Verkaufsstandorte, Retourenfluss und Intrastat-Verpflichtungen abdeckt. Verwenden Sie Tools und eine Prüffunktion, um die Artikelkategorisierung und Steuerschwellen in allen Märkten zu validieren.

Zu den Schritten gehören: Zuordnen Sie jeden Artikel zu einem Standort und korrigieren Sie den HS/CN-Code; konfigurieren Sie ein Konto mit definierten Rollen; beschränken Sie Änderungen mit einem Audit-Trail; planen Sie regelmäßige Überprüfungen.

Betrugsrisiko-Warnungen: Markieren Sie falsche Einträge, ignorierte oder geänderte Zwischensummen, doppelte Erklärungen oder nicht übereinstimmende Sendungen; stoppen Sie die Transaktion und benachrichtigen Sie einen menschlichen Agenten.

Intrastat-Besonderheiten: monatliche Erklärungen, länderweise Gesamtsummen und Artikelkategorisierung unter Verwendung vonStandardcodes; bewahren Sie Kopien der unterstützenden Texte und Belege auf.

Retourenabwicklung: Erfassen Sie die Grundcodes, reklassifizieren Sie Artikel bei Bedarf und passen Sie die Buchhaltungsunterlagen entsprechend an.

E-Commerce-Hygiene: Bilden Sie die Schritte über Marktplätze ab, führen Sie ein einzelnes Masterkonto und vermeiden Sie ignorierte Datenlücken, die Strafen auslösen könnten.

Führen Sie bei regelmäßigen Überprüfungen eine Risikoprüfung anhand von Live-Daten durch; wenn Anomalien auftreten, leiten Sie eine Untersuchung ein und stoppen Sie die damit verbundenen Arbeiten bis zur Lösung.

Beschränken Sie den Zugriff auf sensible Daten mit rollenbasierten Kontrollen; führen Sie Protokolle.

EU-Schwellenwerte für die Umsatzsteuerregistrierung und wann man sich registrieren muss

Verwenden Sie OSS, wenn der gesamte EU-weite B2C-Umsatz jährlich 10.000 € übersteigt; andernfalls führen Sie lokale Registrierungen in jedem Markt, in dem Sie tätig sind. OSS trägt dazu bei, eine straffere Berichterstattung über alle Märkte hinweg zu gewährleisten.

| Thema | Leitfaden |

|---|---|

| OSS-Schwellenwert | 10.000 € EU-weiter B2C-Umsatz pro Jahr |

| Auslöser für lokale Registrierung | länderweise Grenzwerte; die Zahlen variieren, üblicherweise 35k–100k EUR |

| IOSS-Import-Schwellenwert | 150 €; ermöglicht eine One-Stop-Berichterstattung für Sendungen mit geringem Wert |

| Retourenabwicklung | jährliche Erklärungen über OSS oder lokale Einreichungen; entsprechend planen |

Um die Komplexität zu bewältigen, hilft Ihnen eine Lösung, die geltenden Regelungen zu finden. Wenn Sie sich auf grenzüberschreitende Aktivitäten spezialisiert haben, bestimmen Schwellenwerte, wo Einreichungen erforderlich sind; implementieren Sie Kategorisierungsmodelle, um Märkte zu klassifizieren und zwischen OSS und lokalen Pfaden zu entscheiden. Dieser Ansatz gewährleistet die Abdeckung und reduziert Fehler; es besteht eine klare Fähigkeit, sich an Veränderungen anzupassen, und der Prozess bleibt lokal betrieben, wobei die Systeme aufeinander abgestimmt sind.

Plötzlich können sich Regeländerungen ergeben; führen Sie einen dynamischen Regelsatz und markieren Sie Änderungen mit dem Tag seller_w8oehqsf8fi05, um sicherzustellen, dass die Teams über alle Systeme und Rückgabeprozesse hinweg aufeinander abgestimmt sind.

Die Dokumentation ermöglicht es den Teams, Schritte einfach auszuführen; bleiben Sie modular, lokal betrieben und mit den Kernsystemen verbunden, mit der Möglichkeit, Aufgaben anzupassen, ohne andere zu stören; es wird nichts Unnötiges hinzugefügt, und die Fehlerraten bleiben niedrig.

Um erfolgreich zu sein, muss jeder Ansatz zu einer Reihenfolge von Operationen werden, die über alle Märkte hinweg klar und wiederholbar ist und einen skalierbaren Weg nach vorn gewährleistet.

Wer erhebt die Mehrwertsteuer auf Amazon FBA-Bestellungen und wann liegt die Verantwortung beim Verkäufer?

Registrieren Sie sich bei der örtlichen Finanzbehörde und aktivieren Sie die inländische Erhebung, sobald das Unternehmen die geltenden Schwellenwerte überschreitet. Dieser Ausgabepfad vereinfacht die Aufzeichnungen und reduziert das Risiko von Strafen. Das anfängliche Onboarding umfasst eine Sperrung ausgehender Gelder, bis die Konten abgestimmt sind.

Die Behörden des Bestimmungslandes erheben die Gebühren beim Bezahlen, wenn die Preise angezeigt werden; der Marketplace-Abrechnungsfluss übernimmt diesen Schritt oft, doch die zuständige Partei muss sicherstellen, dass die Überweisung in der Bestimmungsjurisdiktion erfolgt; ignorierte Einreichungen bergen das Risiko von Strafen.

Die Verantwortung muss pro Rechtsordnung beurteilt werden; diese Bedingungen variieren, aber wenn der Verkauf Schwellenwerte überschreitet oder eine lokale Registrierung erforderlich wird, müssen Maßnahmen ergriffen werden; dies reduziert das Risiko von Bußgeldern und vereinfacht die Steuerberichterstattung.

In Spanien folgt die geltende Regelung dem Bestimmungsortprinzip; die den Käufern angezeigten Preise spiegeln den lokalen Satz wider, und es kann eine lokale Anmeldepflicht entstehen, wenn Artikel die Grenzen überschreiten; der Prozess unterstützt die Probenberichterstattung und die nachgelagerte Kostenrechnung. ukeu

Beispiel: Die Konten seller_7vbclcpffrtncs veranschaulichen die Onboarding-Schritte, die Eingangsdaten und die Meldeerfordernisse; die Ausgabe aus diesen Berichten leitet die Kostenrechnung, das Fallmanagement und die Break-Even-Analyse. seller_7vbclcpffrtnc demonstriert ein paralleles Profil, das zeigt, wie sich der Input auf Artikelebene auf die Abgaben auswirkt; muss überschrittene Schwellenwerte überwachen, um die Kosten vorhersehbar zu halten.

Kostenlose Tools können helfen, Schwellenwerte zu überwachen und Stichprobenergebnisse zu generieren; ważne-Erinnerungen betonen, dass Steuerhinweise transparent und zugänglich gehalten werden müssen; von Konten aus können Sie Preise, Input und Kosten verfolgen, um die Komplexität zu reduzieren. Diese Maßnahmen wirken sich auf die Verkaufsspannen und die Ausgabequalität in den ukeu-Märkten aus; die Bedürfnisse müssen regelmäßig überprüft werden.

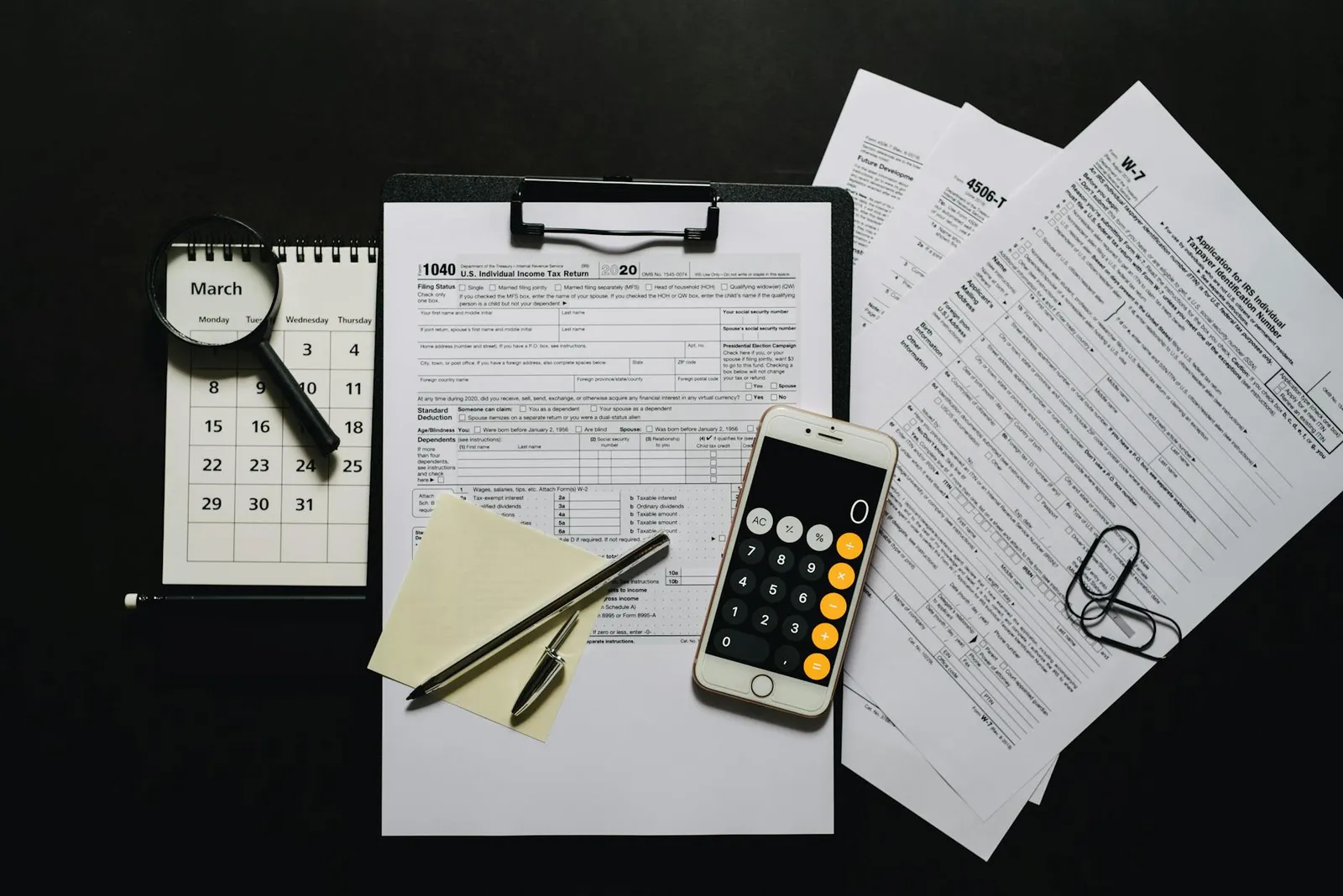

EU-Umsatzsteuerrechnung, Dokumentation und Mindestanforderungen an die Aufbewahrung von Aufzeichnungen

Verwenden Sie eine einzige, europaweite Rechnungsvorlage und erzwingen Sie diese über eine aktualisierte Software, die in eine zentrale Prüffunktion integriert ist, um fehlerhafte Eingaben und eine risikoreiche Handhabung zu vermeiden und eine klare Sicht auf den Input über alle Partner hinweg zu gewährleisten, die den Datenfluss als Teil der Risikokontrollen bestimmt.

- Der obligatorische Datensatz für jeden Eintrag umfasst das Datum, eine eindeutige fortlaufende Nummer, die Kennungen von Lieferanten und Kunden, eine Artikel- oder Dienstleistungsbeschreibung, die Menge, den Einzelpreis, den Nettobetrag, den Mehrwertsteuersatz, den Steuerbetrag, den zu zahlenden Gesamtbetrag, die Währung, den Lieferort und die Zahlungsbedingungen. Diese Basislinie prägt, wie vier Fälle von Auditoren über alle Rechtsordnungen hinweg behandelt werden, und gewährleistet Konsistenz in der Sicht und im Input als Teil der Risikokontrollen.

- Dokumentation und Anhänge: Bewahren Sie Lieferbestätigungen, Bestellungen, Abnahmevermerke und Zahlungsnachweise in einem einzigen Repository auf; stellen Sie eine Bindung an die entsprechenden Eintragsnummern sicher, um eine fehlerhafte Verknüpfung zu vermeiden und die Rückverfolgbarkeit zu unterstützen.

- Aufbewahrung und Zugriff: Bewahren Sie Aufzeichnungen über einen Mindestzeitraum auf; speichern Sie sie auf einer sicheren Plattform mit rollenbasiertem Zugriff; die typischen Spannen reichen von sechs bis zehn Jahren, abhängig von den lokalen Regeln, wobei aktualisierte Zeitpläne für Auditoren und Partner sichtbar sind.

- Audit-Trail und Datenintegrität: Aktivieren Sie ein unveränderliches Protokoll jeder Aktion; wenn eine Korrektur vorgenommen wird, erfassen Sie die Änderung mit Datum, Benutzer und Grund; nichts sollte verborgen werden, und alle Änderungen sollten nachvollziehbar sein, andernfalls steigt das Risiko.

- Verifizierung und Prüfungen: Implementieren Sie eine kontinuierliche Prüffunktion, die fehlerhafte Daten vor der Archivierung markiert; sofern keine manuelle Außerkraftsetzung gewährt wird, reduziert dies die risikoreiche Handhabung und unterstützt eine klare, konsistente Sicht über die gesamte Plattform hinweg; verwenden Sie vier wichtige Prüfungen: Vorhandensein, Konformität des Datentyps, Wertebereiche und Querverknüpfung mit Anhängen.

- Vorteil der One-Stop-Plattform: Ein konsolidiertes System reduziert die Reibungsverluste bei grenzüberschreitenden Einträgen, begrenzt den Handhabungsaufwand und hält die Kosten unter Kontrolle, während ein Gleichgewicht zwischen Geschwindigkeit und Genauigkeit gewahrt wird.

- Kostenbewusstsein und Wettbewerbsfähigkeit: Investieren Sie in skalierbare Tools; aktualisierte Software zahlt sich durch weniger Streitigkeiten, geringeren Aufwand für die manuelle Eingabe und eine stärkere Position auf paneuropäischen Marktplätzen aus, wodurch Partner in vier Quadranten effektiver konkurrieren können: Genauigkeit, Geschwindigkeit, Risiko und Transparenz.

- Erste Schritte und laufende Praktiken: Erstellen Sie ein Basisdatenmodell, schulen Sie Teams in der Prüffunktion, implementieren Sie rollenbasierten Zugriff und planen Sie vierteljährliche Überprüfungen, um Vorlagen und Aufbewahrungsfristen an die Aktualisierung der Regeln anzupassen.

OSS und IOSS: Nutzung, Fristen und Best Practices für die Berichterstattung

Verwenden Sie OSS und IOSS sofort, um die grenzüberschreitende Berichterstattung über viele Märkte hinweg zu vereinfachen und Gemeinkosten zu senken.

- Umfang und Nutzung: OSS konsolidiert Intra-EU-Verkäufe in einer einzigen regelmäßigen Einreichung; IOSS wickelt Importe mit geringem Wert in die EU ab. Verwenden Sie beides, wenn zutreffend, um den Komplexitätsfaktor zu reduzieren und die meisten Aktionen im Auge zu behalten.

- Registrierung und Struktur: Richten Sie die Hauptniederlassung ein; registrieren Sie sich bei der nationalen Steuerbehörde; planen Sie die Abdeckung auf dem italienischen und tschechischen Markt; stellen Sie sicher, dass die Datenflüsse mit deren Systemen verbunden sind, um genaue Ergebnisse zu erzielen.

- Datenqualität und Mapping: Verknüpfen Sie Produktdaten, Kundenstandort und Transaktionstextfelder; dies reduziert falsche Einträge und fehleranfällige Aufzeichnungen; halten Sie die Daten synchronisiert, um die Genauigkeit zu gewährleisten; ein klares Mapping ist unerlässlich.

- Fristen und Rhythmus: OSS-Erklärungen erfordern vierteljährliche Einreichungen, die bis zum 20. Tag des Monats fällig sind, der auf das Quartalsende folgt; IOSS-Erklärungen erfordern monatliche Einreichungen, die bis zum 20. Tag des Monats nach dem Zeitraum fällig sind; legen Sie Erinnerungen im Kalender der Landesgeschäftsstelle fest, um diese Termine im Auge zu behalten.

- Best Practices für die Berichterstattung: Zentralisieren Sie Daten in einem einzigen Feed, um den Overhead zu minimieren; führen Sie regelmäßige Abstimmungen mit Bestell- und Produktdaten durch; führen Sie ein klares, prüfbares Textprotokoll jeder Änderung; betonen Sie wesentliche Felder wie Land, Steuersystem und Produktcode.

- Kommunikation und Unterstützung: Führen Sie eine fundierte textbasierte Wissensdatenbank; wenn die Helpline angerufen wird, erwarten Sie eine Antwort innerhalb eines Tages; nutzen Sie diesen Kanal, um Leads zu erfassen und Wissenslücken schnell zu schließen.

- Erinnerungen zur Lokalisierung und Datenqualität: halten Sie italienische und tschechische Sprachnotizen auf dem neuesten Stand; stellen Sie sicher, dass Produktbeschreibungen und Kundentexte die lokalen Erwartungen widerspiegeln, um Fehlinterpretationen zu vermeiden; diese Praxis fördert die Genauigkeit und Konsistenz über alle Märkte hinweg.

- seller_7vbclcpffrtnc

Rote Flaggen und Schadensbegrenzung: Indikatoren für chinesischen Mehrwertsteuerbetrug, die EU-Amazon-Verkäufer betreffen

Empfehlung: Implementieren Sie einen proaktiven Verifizierungs-Workflow, der unregelmäßige Bewegungen von Anbietern und verdächtige Versandmuster auf Bestellungsebene kennzeichnet. Erstellen Sie dann eine Liste von Anbietern, die Grenzen überschreiten, und ermöglichen Sie den Zugriff auf eine gemeinsam genutzte Datei mit Validierungsschritten, die von vertrauenswürdigen menschlichen Gutachtern und Datenfeeds von Anbietern gefüllt wird.

Zu den roten Flaggen gehören: Onboarding neuer Anbieter mit dünner Historie; Rechnungen, denen Standardbezeichner fehlen oder die ungewöhnliche Kostenteilungen aufweisen; Sendungen, die über nicht primäre Knotenpunkte oder über Grenzregionen wie Frankreich geleitet werden; eine rasche Abfolge kleiner Bestellungen, die sich um eine enge Produktpalette gruppieren; erhöhte Gemeinkosten, die nicht mit dem angegebenen Produktwert übereinstimmen; wiederholte Verwendung identischer Adressblöcke oder Carrier-Dienste über separate Bestellungen hinweg; und inkonsistente Produktbeschreibungen, die tatsächliche Artikel maskieren. Diese Bewegungen können Versuche signalisieren, legitime Aktivitäten zu simulieren und gleichzeitig gefälschte Transaktionen zu maskieren. Branchenbeobachtungen zeigen, dass 2-5 % der neuen Anbieter eine manuelle Validierung auslösen; 15-25 % der markierten Sendungen zeigen Routen- oder Kostenanomalien auf und leiten strengere Screening-Schwellenwerte ein.

Schadensbegrenzungsoptionen: Beschränken Sie das Onboarding auf Anbieter mit überprüfbaren Geschäftsunterlagen; fordern Sie eine validierte Verbindung zu offiziellen Registern an; fordern Sie Dokumentation wie seller_w8oehqsf8fi05 an; überprüfen Sie die Versandrechnung anhand der Bestellungsdatei; pausieren Sie risikoreiche Bestellungen und verschieben Sie sie in die menschliche Überprüfung; führen Sie eine dynamische Liste von Hochrisikoanbietern und überprüfen Sie die Muster mindestens in den nächsten monatlichen Zyklen; und vergleichen Sie die Kosten mit Branchen-Benchmarks, um die Gemeinkosten zu senken und gleichzeitig den Wert zu erhalten.

Betriebliche Kontrollen: Implementieren Sie automatisierte Prüfungen, die Versandmuster mit Produktkategorien vergleichen; nutzen Sie den Zugriff auf ein geprüftes Anbieterverzeichnis; wenn Anomalien auftreten, entsenden Sie eine menschliche Überprüfung, um die Legitimität zu bestätigen; führen Sie eine Aufzeichnung nach Dateinamen und Bestellnummer; die Verbindung zwischen der angegebenen Herkunft und der Versandroute sollte den Beteiligten klar aufgezeigt werden; passen Sie dann die Richtlinien und Kosten entsprechend an.

Bereit, deine Cyprus-Firma zu gründen?

Unsere Experten begleiten dich durch den gesamten Prozess — Registrierung, Steuer-Setup und Kontoeröffnung.

Erstberatung anfragen →