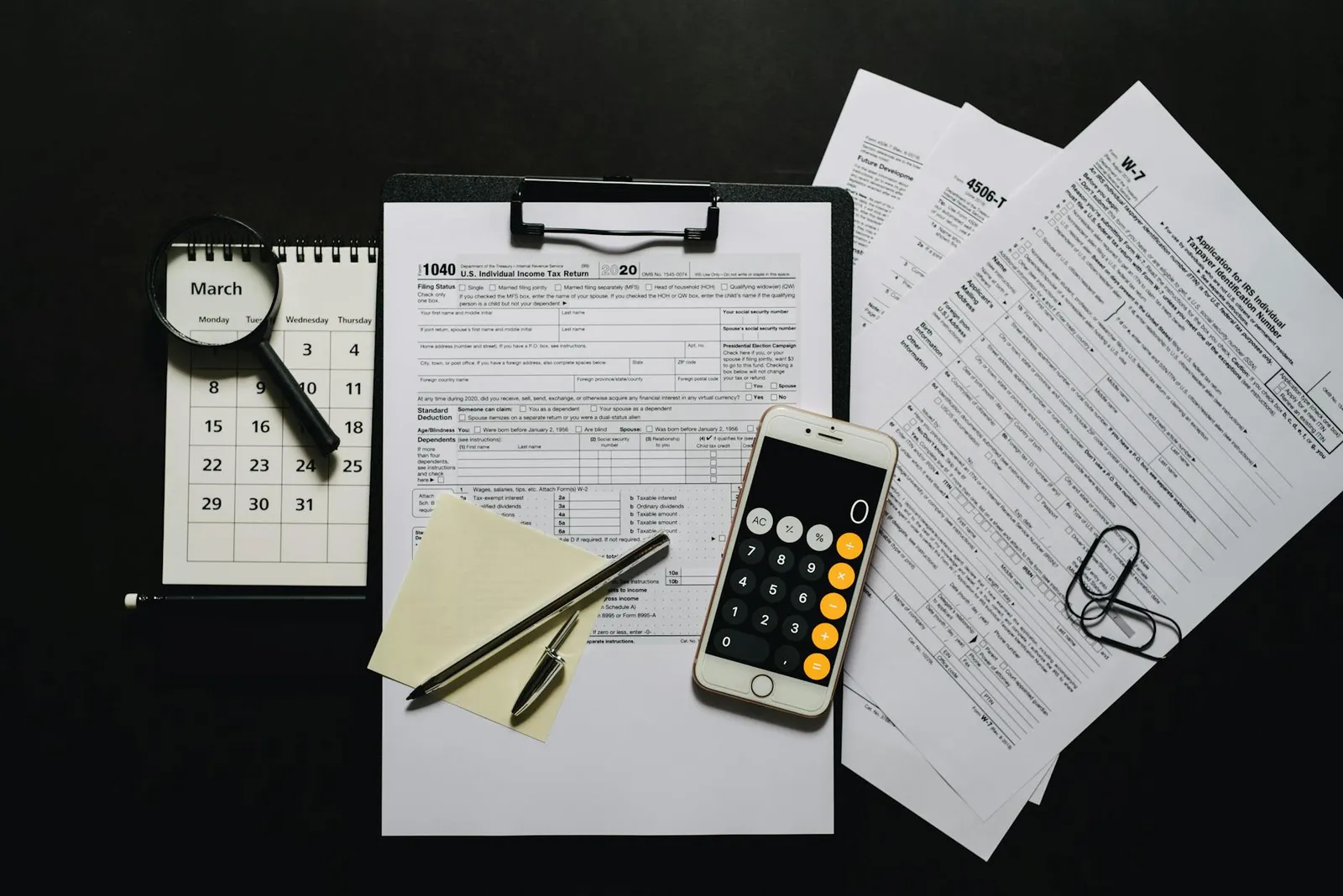

Conformité TVA Amazon pour les vendeurs européens - Ce que chaque vendeur doit savoir

Entrez sur le marché européen avec un plan explicite de taxe sur la valeur ajoutée et des étapes hmrc. Conservez la logistique, le routage transfrontalier et la capacité d'exécution dès le premier jour pour minimiser les dépôts tardifs et les pénalités. Créez une représentation qui reflète l'empreinte européenne et engagez-vous à soumettre des soumissions opportunes aux dates importantes.

Rassemblez un conseiller pour cartographier les régimes locaux en République tchèque et dans d'autres États membres de l'UE, déterminez si des régimes simplifiés s'appliquent et documentez la façon dont les revenus circulent au-delà des frontières. Utilisez un point d'entrée unique ; effectuez les enregistrements par ce canal, assurez-vous que les informations documentées sont conformes et maintenez une seule référence seller_lgjvyensbvtin utilisée lors des audits.

Le moment où vous soumettez vos déclarations fiscales est important ; une mer de différentes dates ; si vous voulez un rythme prévisible, implémentez la synchronisation du calendrier : déclarations trimestrielles dans de nombreuses juridictions, rapprochements annuels et relevés mensuels si nécessaire. L'impact sur vos opérations d'exécution est tangible, car les droits s'alignent sur les passerelles aux douanes et aux centres de stockage au sein de l'UE.

Avec la croissance internationale, réfléchissez à la manière dont la représentation est nommée dans les contrats, à la manière dont vous entrez sur de nouveaux marchés et à la manière dont vos partenaires logistiques communiquent avec les systèmes conformes à hmrc. Une stratégie pratique réduit les frictions dans les expéditions transfrontalières et permet d'éviter les pénalités dues à des erreurs de déclaration ou à des soumissions tardives.

Gardez les données à jour, maintenez la précision transfrontalière et traitez chaque dépôt comme un processus vivant qui évolue avec les dates. Un conseiller peut vous guider à travers les points de friction et vous aider à soumettre des déclarations en temps opportun tout en préservant l'efficacité opérationnelle et une empreinte croissante. seller_lgjvyensbvtin

Droits fiscaux du marché de l'UE et fraude fiscale chinoise : Guide pratique

Prenez une décision pratique : collectez les numéros d'identification fiscale des fournisseurs, les enregistrements de pays et une preuve de traitement à taux zéro ; suspendez les commandes et les frais de port jusqu'à ce que la vérification soit terminée.

Soyez attentif aux schémas de fraude liés aux fournisseurs transfrontaliers ; les cas constatés comprennent les frais de port mal classifiés, les fausses exonérations, les factures gonflées et les stratagèmes liés aux fournisseurs chinois. La perte de revenus est un risque lorsque les indicateurs sont ignorés. Chaque schéma déclenche un examen.

Les corrections aux enregistrements nécessitent des dépôts en temps opportun dans la section consacrée aux déclarations spécifiques à chaque pays ; cela soutient la préparation à l'audit et réduit le risque, vous aidant à faire face aux audits avec confiance. Chaque approche nécessite une documentation méticuleuse.

Dans des cas comme seller_5xogxoilprn4x, les lacunes dans les données ont déclenché un audit interne ; seller_bhswqovh7pn98 illustre comment un flux de travail discipliné comble ces lacunes.

Votre processus doit être pratique et robuste : mettez en œuvre une liste de contrôle dans une section dédiée, exigez la vérification de l'enregistrement de tous les fournisseurs et définissez un point de décision clair : à moins que la documentation ne soit prouvée, suspendez les expéditions.

Les divergences dans les données d'entrée ou les règles du pays exigent une action immédiate : reclassez les articles en utilisant le statut correct à taux zéro, le cas échéant, et ajustez les dépôts en conséquence. Cela signifie moins de surprises lors des audits.

Les écarts constatés dans les comptes transfrontaliers peuvent entraîner des coûts couverts par des pénalités, c'est pourquoi vous devez maintenir des rapports transparents, minimiser les pertes de revenus et protéger les marges grâce à des contrôles proactifs qui soutiennent la conformité à long terme aux règles du pays.

Conformité à la TVA d'Amazon pour les vendeurs de l'UE : Liste de contrôle pratique et alertes de risque de fraude

Commencez par un enregistrement centralisé plus une catégorisation des données ; cela permet d'éviter les mauvaises entrées et les pénalités.

Établissez un flux de travail à l'échelle européenne couvrant les lieux de vente, le flux de retours et les obligations intrastat. Utilisez des outils et un vérificateur pour valider la catégorisation des articles et les seuils fiscaux sur tous les marchés.

Les étapes comprennent : cartographier chaque article à l'emplacement et corriger le code SH/CN ; configurer un compte avec des rôles définis ; restreindre les modifications avec une piste d'audit ; programmer des examens périodiques.

Alertes de risque de fraude : signaler les mauvaises entrées, les sous-totaux ignorés ou modifiés, les déclarations en double ou les expéditions non concordantes ; interrompre la transaction et alerter un agent humain.

Spécificités d'Intrastat : déclarations mensuelles, totaux par pays et catégorisation des articles à l'aide de codes standard ; conservez des copies des textes et des reçus justificatifs.

Gestion des retours : saisir les codes de motif, reclasser les articles si nécessaire et ajuster les enregistrements comptables en conséquence.

Hygiène du commerce électronique : cartographier les étapes sur tous les marchés, maintenir un seul compte principal et éviter les lacunes de données ignorées qui pourraient entraîner des pénalités.

Lors des examens périodiques, exécutez un vérificateur de risque par rapport aux données en direct ; si des anomalies se produisent, lancez une enquête et interrompez le travail connexe jusqu'à la résolution.

Limitez l'accès aux données sensibles avec des contrôles basés sur les rôles ; conservez les journaux.

Seuils d'enregistrement à la taxe indirecte de l'UE et quand s'enregistrer

Utilisez l'OSS si le chiffre d'affaires total B2C trans-UE dépasse 10 000 € par an ; sinon, maintenez les enregistrements locaux sur chaque marché où vous opérez. L'OSS permet d'assurer des rapports rationalisés sur tous les marchés.

| Sujet | Conseils |

|---|---|

| Seuil OSS | 10 000 € de chiffre d'affaires B2C trans-UE par an |

| Déclencheurs d'enregistrement local | Limites par pays ; les chiffres varient, généralement de 35k à 100k EUR |

| Seuil des importations IOSS | 150 € ; permet de déclarer en une seule fois les envois de faible valeur |

| Gestion des retours | déclarations annuelles via OSS ou dépôts locaux ; planifiez en conséquence |

Pour gérer la complexité, une solution vous aide à trouver les régimes qui s'appliquent. Si vous vous spécialisez dans les activités transfrontalières, les seuils déterminent où les dépôts sont requis ; mettez en œuvre des modèles de catégorisation pour classer les marchés et décider des voies OSS ou locales. Cette approche assure la couverture et réduit les erreurs ; il existe une capacité manifeste de s'adapter au fur et à mesure des mouvements, et le processus reste exploité localement avec des systèmes alignés.

Soudainement, des changements de règles peuvent survenir ; maintenez un ensemble de règles dynamique et signalez les changements avec la balise seller_w8oehqsf8fi05 pour maintenir les équipes alignées sur les systèmes et les processus de retour.

La documentation permet aux équipes d'exécuter facilement les étapes ; restez modulaire, exploité localement et connecté aux systèmes centraux, avec la possibilité d'ajuster les tâches sans perturber les autres ; rien d'inutile n'est ajouté et les taux d'erreur restent faibles.

Pour réussir, il faut que chaque approche devienne un ordre d'opérations clair et répétable sur tous les marchés, assurant ainsi une voie évolutive pour l'avenir.

Qui perçoit la TVA sur les commandes Amazon FBA et quand cela devient la responsabilité du vendeur

Enregistrez-vous auprès de l'administration fiscale locale et activez la perception nationale dès que l'entreprise franchit les seuils applicables ; ce chemin de sortie simplifie les enregistrements, réduit le risque de pénalités. L'intégration initiale comprend un blocage des fonds sortants jusqu'à ce que les comptes soient alignés.

Les autorités du pays de destination perçoivent au moment du paiement lorsque les prix apparaissent ; le flux de règlement de la place de marché gère souvent cette étape, mais la partie responsable doit s'assurer que le versement a lieu dans la juridiction de destination ; les dépôts ignorés risquent des pénalités.

La responsabilité doit être évaluée par juridiction ; ces conditions varient, mais lorsque les ventes dépassent les seuils ou que l'enregistrement local devient obligatoire, des mesures doivent être prises ; cela réduit l'exposition aux amendes et simplifie les rapports fiscaux.

En Espagne, le régime applicable suit le principe de destination ; les prix indiqués aux acheteurs reflètent le taux local, et une obligation de dépôt local peut survenir lorsque les articles franchissent les frontières ; le processus prend en charge les rapports d'échantillons et le calcul des coûts en aval. ukeu

Exemple : les comptes seller_7vbclcpffrtncs illustrent les étapes d'intégration, les données d'entrée et les besoins en matière de déclaration ; la sortie de ces rapports guide le calcul des coûts, la gestion des cas et l'analyse du seuil de rentabilité. seller_7vbclcpffrtnc démontre un profil parallèle montrant comment l'entrée au niveau de l'article affecte les droits ; il faut surveiller le dépassement des seuils pour maintenir les coûts prévisibles.

Des outils gratuits peuvent aider à surveiller les seuils et à générer un exemple de sortie ; les rappels ważne soulignent l'importance de maintenir des notes fiscales transparentes et accessibles ; à partir des comptes, vous pouvez suivre les prix, l'entrée et le calcul des coûts afin de réduire les complexités. Ces actions ont un impact sur les marges de vente et la qualité de la production sur les marchés ukeu ; les besoins doivent être revus périodiquement.

Facturation, documentation et exigences minimales en matière de tenue de registres de la TVA dans l'UE

Adoptez un modèle de facturation unique à l'échelle de l'UE et appliquez-le via un logiciel mis à jour intégré à un vérificateur central afin d'éliminer les entrées incorrectes et la gestion risquée, offrant ainsi une vision claire de l'entrée chez les partenaires, ce qui détermine le flux de données dans le cadre des contrôles des risques.

- L'ensemble de données obligatoires sur chaque entrée comprend la date, un numéro séquentiel unique, les identifiants du fournisseur et du client, la description de l'article ou du service, la quantité, le prix unitaire, le montant net, le taux de la taxe sur la valeur ajoutée, le montant de la taxe, le total à payer, la devise, le lieu de livraison et les conditions de paiement. Cette base détermine la façon dont quatre cas sont traités par les auditeurs dans toutes les juridictions et assure la cohérence de la vision et de l'entrée dans le cadre des contrôles des risques.

- Documentation et pièces jointes : stockez les confirmations de livraison, les bons de commande, les notes d'acceptation et la preuve de paiement dans un référentiel unique ; assurez une liaison avec les numéros d'entrée correspondants pour éviter une liaison incorrecte et soutenir la traçabilité.

- Conservation et accès : conservez les registres pendant une période minimale ; stockez-les sur une plateforme sécurisée avec un accès basé sur les rôles ; les périodes typiques varient de six à dix ans selon les règles locales, avec des calendriers mis à jour visibles pour les auditeurs et les partenaires.

- Piste d'audit et intégrité des données : activez un registre inaltérable de chaque action ; lorsqu'une correction a lieu, enregistrez la modification avec la date, l'utilisateur et le motif ; rien ne doit être caché et toutes les modifications doivent être traçables, sinon le risque augmente.

- Vérification et contrôles : mettez en œuvre un vérificateur continu qui signale les données incorrectes avant l'archivage ; à moins qu'une dérogation manuelle ne soit accordée, cela réduit la gestion risquée et soutient une vision claire et cohérente sur toute la plateforme ; utilisez quatre contrôles clés : présence, conformité du type de données, plages de valeurs et liaison croisée avec les pièces jointes.

- Avantage d'une plateforme unique : un système consolidé réduit les frictions de traitement dans les entrées transfrontalières, limite les frais généraux de gestion et maintient les coûts sous contrôle tout en assurant un équilibre entre la rapidité et la précision.

- Sensibilisation aux coûts et compétitivité : investissez dans des outils évolutifs ; les logiciels mis à jour sont rentables grâce à moins de litiges, à un effort de saisie manuelle plus faible et à une position plus forte sur les marchés paneuropéens, permettant aux partenaires de concurrencer plus efficacement dans quatre quadrants : précision, rapidité, risque et transparence.

- Premières étapes et pratiques courantes : établissez un modèle de données de base, formez les équipes sur le vérificateur, mettez en œuvre un accès basé sur les rôles et programmez des examens trimestriels pour ajuster les modèles et les calendriers de conservation au fur et à mesure de la mise à jour des règles.

OSS et IOSS : utilisation, délais et meilleures pratiques de déclaration

Adoptez immédiatement l'OSS et l'IOSS pour simplifier les déclarations transfrontalières sur de nombreux marchés et réduire les frais généraux.

- Portée et utilisation : L'OSS consolide les ventes intra-UE en un seul dépôt régulier ; l'IOSS gère les importations de faible valeur dans l'UE. Utilisez les deux lorsque cela est applicable pour réduire le facteur de complexité et maintenir la plupart des actions sur la bonne voie.

- Enregistrement et structure : Établissez le bureau principal du pays ; enregistrez-vous auprès de l'administration fiscale nationale ; planifiez la couverture sur les marchés italien et tchèque ; assurez-vous que les flux de données sont liés à leurs systèmes, ce qui donne des résultats précis.

- Qualité des données et cartographie : Reliez les données de produit, l'emplacement du client et les champs de texte de la transaction ; cela réduit les entrées erronées et les enregistrements sujets aux erreurs ; maintenez leurs données synchronisées pour maintenir la précision ; une cartographie claire est essentielle.

- Délais et cadence : Les déclarations OSS nécessitent des dépôts trimestriels dus avant le 20e jour du mois suivant la fin du trimestre ; Les déclarations IOSS nécessitent des dépôts mensuels dus avant le 20e jour du mois suivant la période ; définissez des rappels dans le calendrier du bureau du pays pour rester au fait de ces dates.

- Meilleures pratiques en matière de déclaration : Centralisez les données dans un seul flux pour minimiser les frais généraux ; effectuez des rapprochements réguliers avec les données de commande et de produit ; maintenez un journal de texte clair et vérifiable de chaque modification ; mettez l'accent sur les champs essentiels tels que le pays, le régime fiscal et le code produit.

- Communication et assistance : Maintenez une base de connaissances textuelle bien documentée ; si la ligne d'assistance est appelée, attendez-vous à une réponse dans un délai d'un jour ; utilisez ce canal pour capter les prospects et combler rapidement les lacunes de connaissances.

- Rappels de localisation et de qualité des données : maintenez les notes en italien et en tchèque à jour ; assurez-vous que les descriptions des produits et les textes des clients reflètent les attentes locales afin d'éviter les mauvaises interprétations ; cette pratique améliore la précision et la cohérence sur tous les marchés.

- seller_7vbclcpffrtnc

Signaux d'alerte et atténuation : Indicateurs de fraude à la TVA chinoise affectant les vendeurs Amazon de l'UE

Recommandation : mettez en œuvre un flux de travail de vérification proactif qui signale les mouvements irréguliers de fournisseurs et les schémas d'expédition suspects au niveau de la commande. Ensuite, compilez une liste de fournisseurs transfrontaliers et permettez l'accès à un fichier partagé avec des étapes de validation, alimenté par des évaluateurs humains de confiance et des flux de données de fournisseurs.

Les signaux d'alerte comprennent : l'intégration de nouveaux fournisseurs avec un historique mince ; les factures qui manquent d'identifiants standard ou qui présentent des divisions de coûts inhabituelles ; les expéditions acheminées par des centres non principaux ou par des régions frontalières telles que la France ; une série rapide de petites commandes regroupées autour d'une gamme étroite de produits ; des frais généraux élevés qui ne correspondent pas à la valeur déclarée du produit ; l'utilisation répétée de blocs d'adresses ou de services de transporteur identiques sur des commandes distinctes ; et des descriptions de produits incohérentes qui masquent les articles réels. Ces mouvements peuvent indiquer des tentatives de simuler une activité légitime tout en masquant de fausses transactions. Les observations de l'industrie montrent que 2 à 5 % des nouveaux fournisseurs déclenchent une validation manuelle ; 15 à 25 % des expéditions signalées révèlent des anomalies d'itinéraire ou de coût, ce qui guide des seuils de contrôle plus stricts.

Options d'atténuation : restreindre l'intégration aux fournisseurs ayant des registres commerciaux vérifiables ; exiger un lien validé vers les registres officiels ; exiger une documentation telle que seller_w8oehqsf8fi05 ; vérifier la facture d'expédition par rapport au fichier de commande ; suspendre les commandes à haut risque et les transférer à un examen humain ; maintenir une liste dynamique des fournisseurs à haut risque et examiner les schémas au moins les prochains cycles mensuels ; et comparer les coûts avec les références de l'industrie pour réduire les frais généraux tout en préservant la valeur.

Contrôles opérationnels : mettez en œuvre des contrôles automatisés qui comparent les schémas d'expédition aux catégories de produits ; utilisez l'accès à un répertoire de fournisseurs approuvés ; si des anomalies apparaissent, envoyez un examen humain pour confirmer la légitimité ; conservez un registre par nom de fichier et numéro de commande ; le lien entre l'origine déclarée et l'itinéraire d'expédition doit être clairement montré aux parties prenantes ; ensuite, ajustez les politiques et les coûts en conséquence.

Prêt à créer votre société à Chypre ?

Nos experts vous accompagnent tout au long du processus — immatriculation, fiscalité et ouverture de compte bancaire.

Demander une consultation →